美 항공방위산업 섹터 전망 및 추천주 (테스트용)

투자 테마 및 추천주

+————-+————-+————-+————-+————-+ | | 방산 | 민항 | 부속품 | **상용 | | | | | 시장 | 제트기** | +————-+————-+————-+————-+————-+ | 개요 | 실적 감소세 | 생산률 | 높은 단기 | 미국 시장 | | | | 리스크 관측 | 성장률 | 성장 중 | +————-+————-+————-+————-+————-+ | 트렌드 | - 예산 | - | - 생산력 | - | | | 지출이 | 공급과잉이 | 증가가 | 피크보다 | | | 대폭 | 일부 | 교통량 | | | | | | 증가를 | 35~40%낮은 | | | 감소하고 | 관측되나 | 따를 | | | | 매출이 | | 것으로 | 생산량으로 | | | | 본격적인 | 기대 | 시장은 | | | ‘05~‘06 | 과잉은 | - 4Q 대폭 | 계속 | | | | 아직 | 성장 | 침체 | | | 수준으로 | | 기대 | 상태 | | | 돌아갈 | 시작되지 | - 높은 | - 중고 | | | 조짐 | 않음 | | | | | - | - | 생산률이 | 보유고는 | | | 업체들이 | 협동체(na | ‘15 | | | | 매출 | rrowbody)는 | | 감소하고 | | | 감소에 | | 부속시장 | 있으나 | | | 앞서 | 공급부족, | 압박 | | | | 이미 | 광동체 | - 중고 | 가격책정이 | | | | ( | 부속의 | 여전히 | | | 공격적으로 | widebody)는 | 영향 | 약함 | | | 인원을 | | | - 대체 | | | | 공급과잉이 | | 수요로 | | | 감축하면서 | 더욱 | | 북아메 | | | | | | 리카에서의 | | | 마진율에도 | 악화되는 | | 매출 | | | 리스크 | 것으로 | | 성장 | | | 관측 | 보임 | | 기대 | | | - 자산의 | - | | - | | | 보다 | 저금리와 | | 이머징마켓 | | | | 고유가: | | 수요는 | | | 공격적인 | 신규 | | 여전히 | | | 사용은 | 기체 | | 약함 | | | 기회로 | 주문의 | | | | | 남아 | 적기 | | | | | 있음 | - 당사의 | | | | | | | | | | | | Airbus/BA | | | | | | | | | | | | 수주잔고량 | | | | | | 분석에 | | | | | | 따르면 | | | | | | 항공사 | | | | | | | | | | | | 주문과잉 | | | +————-+————-+————-+————-+————-+ | 관련주 | LMT, NOC, | BA, BBD, | BEAV, COL, | GD, ERJ, | | | RTN, GD, | BEAV, COL, | ESL, TDG, | COL, HON, | | | HII, ATK, | ERJ, ESL, | UTX | UTX | | | BA, COL, | HXL, PCP, | | | | | WAIR, UTX | SPR, TDG, | | | | | | TGI, WAIR, | | | | | | UTX | | | +————-+————-+————-+————-+————-+ | 추천주 | GD, ATK, | ESL, PCP, | COL, UTX, | COL, GD | | (우선순) | HII | COL | TDG | | +————-+————-+————-+————-+————-+

- 방산

- GD (Buy, TP: $135): 상용제트기 부문(G650)의 상승세가 방산 부문의 하락세를 상쇄할 수 있음

- ATK (Buy, TP: $135): 스포츠(사냥용 총탄) 부문을 고려할 때 현재의 밸류에이션이 너무 낮다고 판단

- HII (Buy, TP: $109): 핵심 조선(군함) 부문의 마진율이 목표인 9%를 넘어 12%에 달할 것으로 전망

- 민항: ESL (Buy, TP: $124), PCP (Buy, TP: $275), COL (Buy, TP: $95)

- 투자의견 및 TP 조정: SPR의 TP $44→$50으로 상향

종목 퍼포먼스 및 밸류에이션

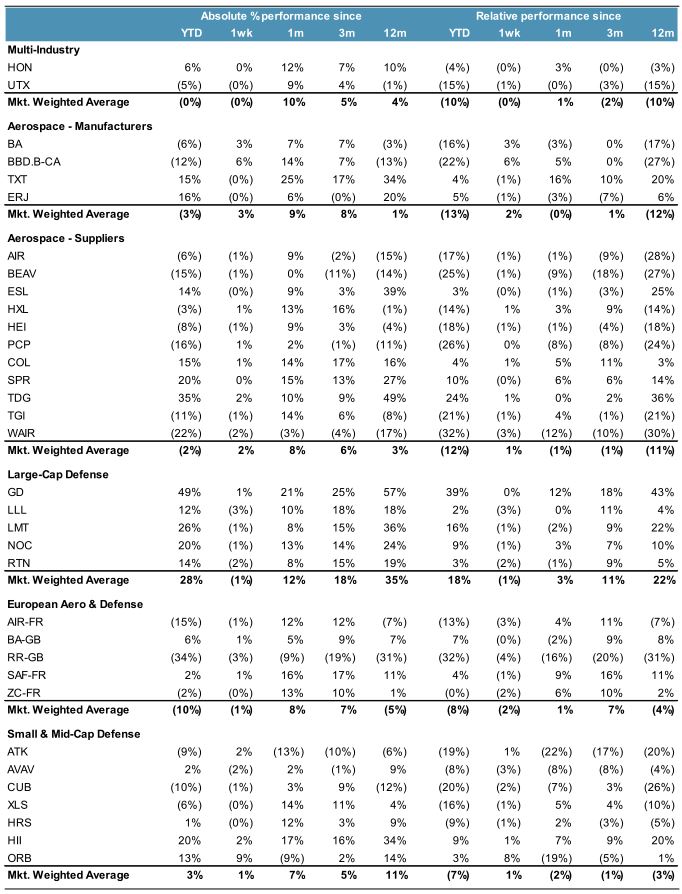

- '14 현재까지 미국 방산 large cap 주식은 시장을 능가한 반면 미국 항공산업 주식은 시장에 미치지 못했음

[caption id="attachment_1739" align="alignnone"

width="682"] 절대적/상대적 퍼포먼스 수치[/caption]

절대적/상대적 퍼포먼스 수치[/caption]

- 방산 large cap 주식은 예상 P/E에 기반할 때 시장에서 2% 디스카운트 거래되는 것으로 추정

- 이는 지난 10년 간의 디스카운트 평균인 21%에 비해 높음

- 국방 예산이 대폭 삭감되었던 1990년대 초의 60% 디스카운트보다 훨씬 낮음

- 항공산업 주식은 (예상 P/E 기반) 시장에서 3% 디스카운트 거래되는 것으로 추정

- 지난 10년 간 디스카운트 평균은 1%

- 현재 Boeing은 시장과 동일하게 거래되고 있으며 공급업체들은 7% 디스카운트 거래되는 것으로 추정